美联储在3月的会议中保持利率区间在4.25%-4.5%不变,并决定从4月1日开始放缓缩表步伐。会议声明中指出经济前景的不确定性正在升高,这是和上次会议的最大不同。

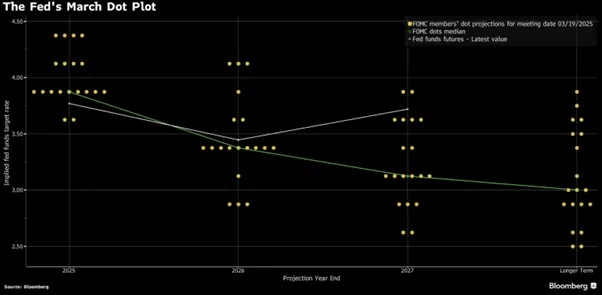

在经济展望中下调了2025-2027年的经济增速预测,并上调了2025年的通胀预期,但点阵图显示美联储保持今年降息两次(至3.75%-4%区间)的预测不变。言下之意是,经济增速放缓一定程度会抵消关税带来的通胀风险,因此在关税大战前景尚未明朗之前还缺乏(快速)降息的依据。

但从投票分布来看,赞成放缓加息(鹰派)的票委人数从4人增加至8人,而支持更快降息(鸽派)的人数从5人减少至2人,这意味着对大部分美联储委员来说,尽管2月CPI低于预期,但高通胀依然是当前以及未来一段时间的首要风险。值得注意的是,委员们并没有上调对2026-2027年的通胀预测,这或许传递出“通胀只是暂时的”这一信号。

利率市场的押注(下图白线)与美联储(绿线)基本吻合,隐含的6月降息概率为56%,且预计全年降息两次。

美联储点阵图 来源:彭博

美联储决议公布后美元指数周三小幅收高,但指数仍然徘徊在5个月低点。若特朗普的“对等关税”如期落地,不仅会拖累美国和全球经济,也会加速各国“去美元化”的进程。而硬币的另一面则是对黄金的强劲需求,金价隔夜刷新历史新高至3047美元。金价目前在不同时间周期中均保持看涨形态。

XAUUSD 1小时 来源:Tradingview

欧元的“价值重估”

就在年初,市场对欧元的预期还是降至平价水平,但在不到三个月的时间内,欧元已经站上1.0900并有望继续冲击1.1000关口。

一方面,弱势美元变相提升了欧元的吸引力。不过更重要的是,包括德国在内的欧洲国家纷纷表态将转向财政扩张来刺激经济和强化国防,市场对此给予了积极的反馈。积极的财政政策或降低欧洲央行大幅降息的必要性,也会增加举债规模从而提升欧洲各国的国债收益率。以美国和德国为例,两国的国债利差已经从2.2%降至1.4%,这是导致欧元雄起的主要原因。

但随着欧元接近关键阻力(2021年开始的下降趋势线即1.1070附近),以及美国对欧洲的贸易战的深入,欧元多头仍面临不小的挑战。

美德10年期国债利差 vs EURUSD 来源:Tradingview

日本央行加息压力山大

日本央行周三会议中维持政策利率在0.5%不变,并预期通胀继续升高,行长植田和男在发布会中同样指出了关税问题所引发的高度不确定性。

日本工资增速创30多年新高,通胀率连续三个月回升来到4%(本周五将公布最新数据)。今年的“春斗”结果显示企业承诺涨薪5.46%,这一水平高于去年的5.28%,刷新了三十多年来的最大加薪幅度。

持续的工资上涨是通胀的主要驱动力,这令日本央行压力山大。市场预计下次加息将在三季度,终端利率可能会升至1.5-2%。

日本10年期国债收益率突破1.50%,创下2008年以来的新高,这导致美日利差快速收窄,但央行官员近期的讲话透露出不会对债市进行干预的观点,这可能帮助日元继续走强。

美/日在屡次尝试突破149-150区域未果后,或延续下行前往145寻求支撑。

USDJPY 日线图 来源:Tradingview

英国央行今晚登场

英国央行将于周四晚间公布利率决议,预计也将按兵不动。

央行在2月会议中以7-2的投票同意降息25个基点,其中有2人赞同降息50个基点。一旦本次票委中的鸽派呼声降低甚至消失,有望刺激英镑延续涨幅至1.3000上方。

另外,瑞士、瑞典、土耳其、南非、土耳其、俄罗斯等央行也将于今明两天陆续公布利率决议。